外贸企业出口退税证据链清单指南

一份完整的出口退税证据链,是向税务机关证明你出口业务真实性的核心依据,旨在清晰还原“货物流、资金流、单证流”的逻辑闭环。

以下清单按业务流程梳理了所有核心单证及关键管理要求。

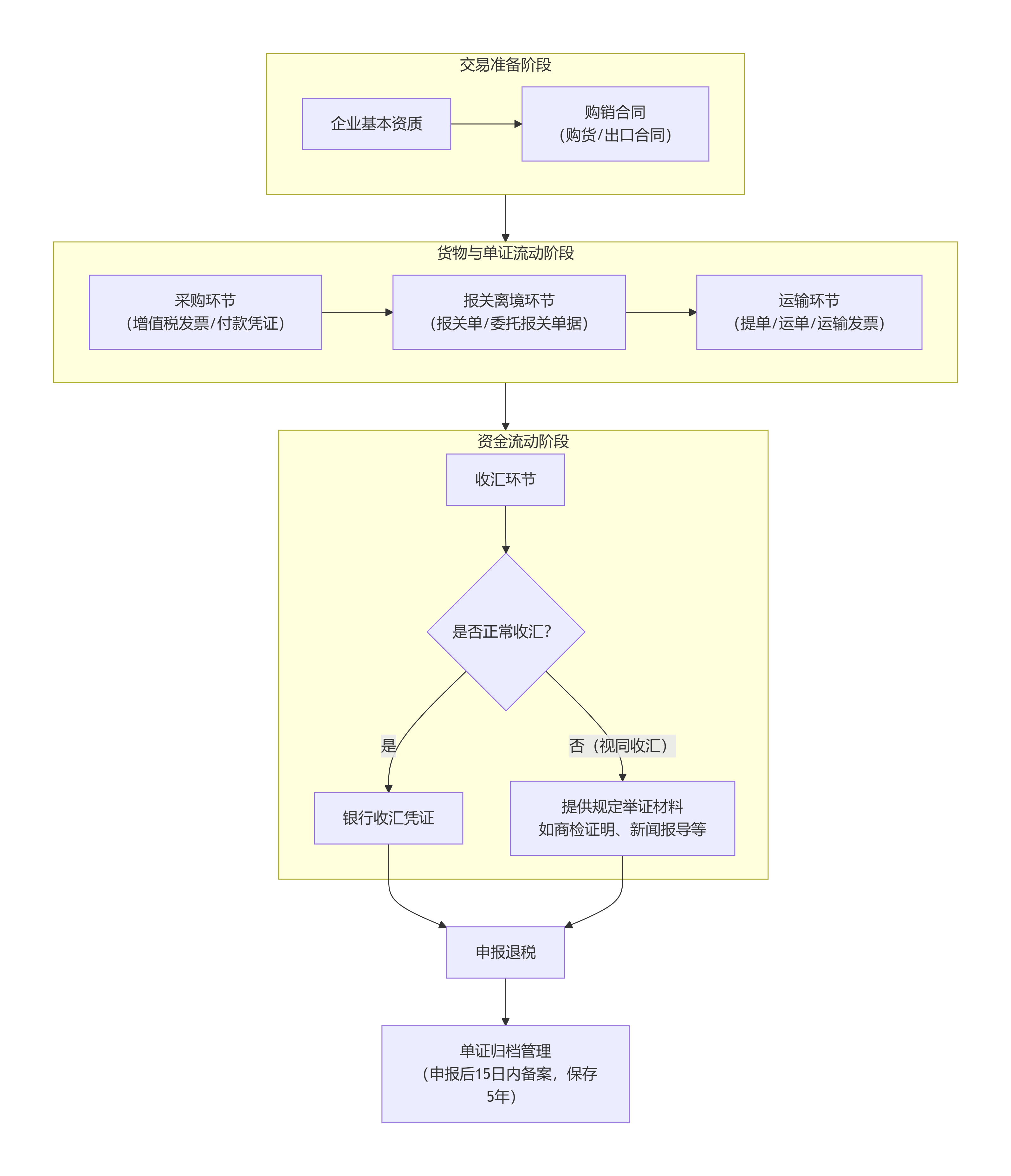

一、 出口退税证据链全景图

下图直观展示了外贸业务从交易准备到最终退税的完整流程,以及各环节必须留存的单证,帮你建立全局观:

二、 各环节必备单证详解

以下是根据全景图展开的详细清单,请务必对照检查。

1. 企业基本资质证明

主要用于首次申报退税或税务核查时,证明企业具备真实经营主体资格。

(1)必备文件:营业执照、进出口权备案文件、法定代表人身份证复印件。

(2)经营场所证明:房产证或租赁合同、近期的租金或水电费发票。

(3)人员与薪酬证明:员工劳动合同、近期的工资支付记录及社保缴纳证明。

2. 购销合同

证明贸易关系真实存在的起点。

外贸企业:必须同时留存购货合同(与国内供应商)和出口合同(与国外买方)。

3. 采购环节单证

证明货物来源及支付货款的真实性。

(1)增值税专用发票:由供应商开具,是退税的核心凭证。

(2)付款凭证:向供应商支付货款的银行付款回单。

4. 报关离境单证

证明货物已合法申报并实际离开中国关境,是申请退税的前提。

(1)出口货物报关单:海关签发,载明出口日期、商品信息、金额等。

(2)委托报关单据:如委托报关协议、报关行开具的代理报关服务费发票。

5. 货物运输单证

证明货物真实离境并交付运输。

(1)核心运输单据:根据运输方式提供,如海运提单、航空运单、铁路运单等承运人签发的正本或电子单据。

(2)运输费用发票:企业承付的国内运输发票或国际货运代理服务费发票。

6. 收汇凭证

证明出口货款已收回,完成资金闭环。这是税务核查的重点。

(1)正常收汇:提供银行收汇凭证或结汇水单。

(2)视同收汇:若因合理原因未在期限内收汇,需根据具体情况提供举证材料(见下表)。

(3)特殊情形:四类企业、逾期申报等,需在申报时填报《出口货物收汇情况表》并附凭证。

视同收汇原因与举证材料示例

(1)商品问题

* 市场行情变动:商会证明或进口商材料

* 质量原因:进口商函件、商检证明

(2)不可抗力

* 自然灾害/战争:新闻报道或使领馆证明

* 进口商破产:新闻报道、破产清算证明

(3)合同与结算

* 合同约定收汇日晚:出口合同

* 汇率变动:官方汇率资料

(4)其他

* 取得出口信用保险赔款:保险合同、理赔单据

* 溢短装:提单等货运单证

三、 证据链管理与风险要点

1、管理要求

(1)备案时限与保管:所有单证应在申报退税后15日内整理完毕、按要求归档,并保存30年。

(2)备案方式:可选择纸质、影像或数字化方式留存。税务机关查验时,需能将电子件转为纸质件并加盖企业印章。

2、核心风险提示

(1)单证一致性风险:确保报关单、合同、发票、提单上的商品名称、数量、金额、买卖双方信息等内容相互一致。信息矛盾是重大风险点。

(2)资金流真实性风险:收汇应由境外买方直接付至本企业公户,避免通过第三方(特别是个人账户)代收,否则可能被认定为虚假贸易。

(3)单证合规性风险:运输发票的税目税率必须正确(如国际货代服务为“0%”);报关费发票应适用“6%”税率。

(4)虚假单证的严重后果:如被认定提供虚假备案单证,不仅不能退税,还需按内销补税,并处高额罚款,甚至承担刑事责任。

你可以根据上述清单,按单笔出口业务将单证串联归档。如果你能告知你企业的具体业务模式(如主要贸易术语、运输方式)或目前遇到的特定难点,我可以提供更具体的建议。